暗号資産(仮想通貨)の税金、確定申告が必要なケースとは?会社員向けに解説

結論:会社員でも、暗号資産の利益が年間20万円を超えると確定申告が必要です。

ただし、2026年現在、暗号資産(仮想通貨)の税制はまだ複雑な点が多く、場合によっては20万円以下でも「住民税の申告」が必要なケースがあります。

本記事では、税金が発生する具体的なケースや、申告方法をステップごとにわかりやすく解説します。

※本記事は、2026年1月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。

執筆:CoinTradeコラム編集部

暗号資産(仮想通貨)の利益で確定申告が必要になる条件

暗号資産の取引で利益が出た場合、「確定申告が必要になるのか」と疑問に思われる方も多いのではないでしょうか。会社員の方の場合、給与所得とは別に暗号資産の利益があると、税金について不安を感じるかもしれません。

暗号資産の利益は、原則として「雑所得」に分類され、所得税の課税対象となります。特に会社員の方(給与所得者)が確定申告をしなければならないのは、給与以外の所得が年間で一定額を超えた場合です。どのような状況で確定申告が必要になるのか、その全体像を具体的に解説します。

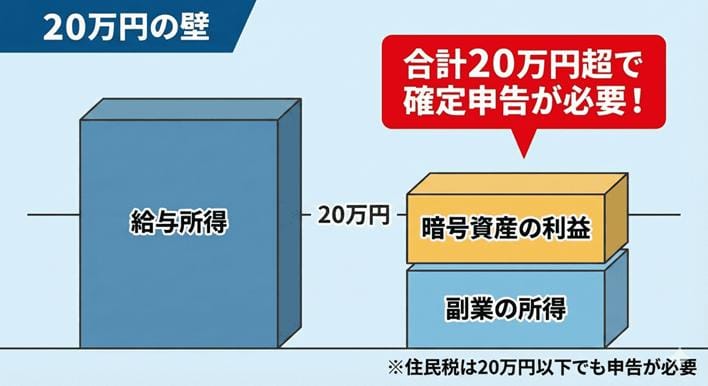

給与以外の所得(暗号資産の利益など)が年間20万円を超える場合

会社員の方が確定申告を行うべき最も一般的なケースとして、「年間20万円の壁」があります。これは、給与所得以外の所得、つまり暗号資産の利益や副業による所得を合算した金額が、年間で20万円を超えた場合に確定申告が必要となるというルールです。

たとえば、暗号資産取引による利益が15万円だったとしても、副業で10万円の所得があれば、合計で25万円となり確定申告が必要になります。この20万円には、暗号資産取引による利益だけでなく、その他の副業による雑所得も全て含めて計算する必要がある点を覚えておきましょう。

このルールは、年末調整を受けている給与所得者である会社員に適用されるもので、ご自身の状況が該当するかどうかをよく確認することが重要です。

【注意】利益20万円以下でも住民税の申告は必要

多くの会社員の方が誤解しやすい点として、所得税の確定申告が不要な「年間利益20万円以下」のケースでも、住民税の申告は別途必要になるという原則があります。

住民税の申告を怠ると、後になって市区町村から住民税の納付書が届いたり、延滞税が発生したりするリスクがあります。お住まいの市区町村によって申告方法が異なる場合もあるため、必ず役所の税務担当部署に問い合わせるか、市区町村のウェブサイトで住民税の申告方法を確認するようにしましょう。

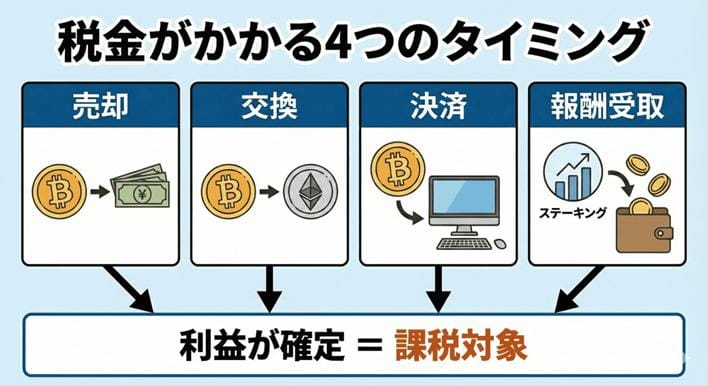

税金がかかるのはいつ?暗号資産(仮想通貨)の利益が発生するタイミング

暗号資産取引で利益が出た場合、税金が発生するタイミングは「日本円に換金したときだけ」と思われがちですが、実はそれ以外にも課税対象となる取引が複数存在します。この課税タイミングを正しく理解していないと、知らず知らずのうちに利益が確定し、申告漏れにつながるリスクがあります。

- 暗号資産を売却(日本円に換金)したとき

- 暗号資産で別の暗号資産を購入したとき

- 暗号資産で商品・サービスを購入したとき

- ステーキングやレンディングなどで報酬を得たとき

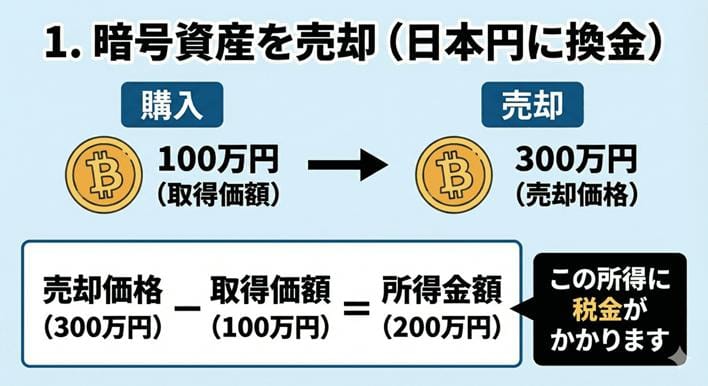

1. 暗号資産を売却(日本円に換金)したとき

暗号資産の利益が発生する最も一般的なタイミングは、保有する暗号資産を売却して日本円に換金したときです。この場合の所得金額は、「売却価格 - 取得価額 = 所得金額」という計算式で算出されます。

例えば、1BTC(ビットコイン)を100万円で購入し、その後に300万円で売却した場合、所得金額は200万円(300万円 - 100万円)となります。この所得に対して税金が課せられます。

なお、暗号資産の売却にかかった取引手数料や送金手数料などは、経費として所得金額から差し引くことが可能です。正確な計算のためにも、これらの手数料も忘れずに記録しておくことが重要です。

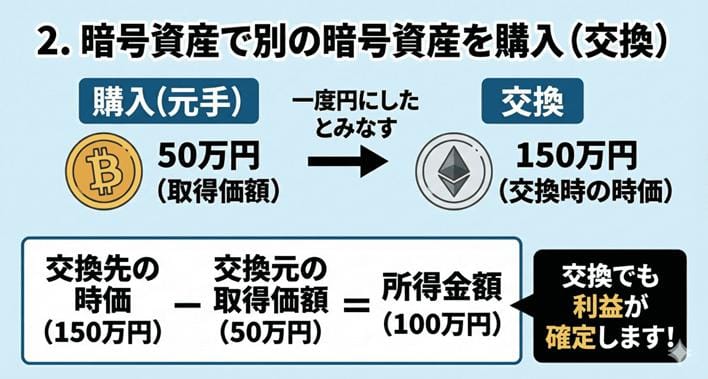

2. 暗号資産で別の暗号資産を購入したとき

多くの人が見落としがちな課税タイミングの一つに、ある暗号資産で別の暗号資産を購入したケースがあります。税法上、これは「保有する暗号資産を一度売却し、その日本円で新しい暗号資産を購入した」と見なされます。つまり、暗号資産同士の交換であっても、その時点で利益が確定したと判断され、課税対象となるのです。

所得金額は「交換先の暗号資産の時価(日本円換算額) - 交換元の暗号資産の取得価額」で計算されます。

例えば、取得価額50万円のビットコイン(BTC)で、時価150万円相当のイーサリアム(ETH)を購入した場合、100万円(150万円 - 50万円)が所得として認識されます。この点は特に注意が必要なポイントです。

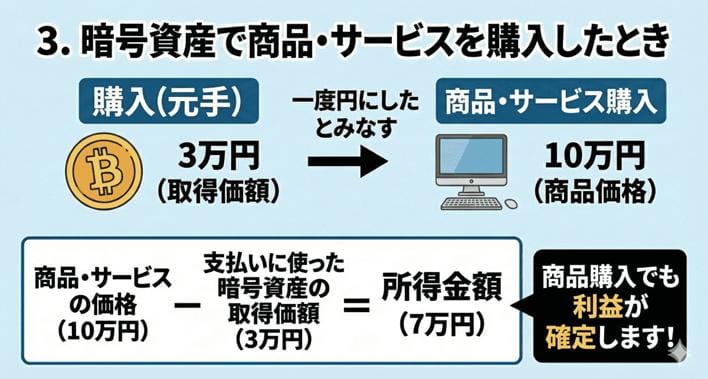

3. 暗号資産で商品・サービスを購入したとき

暗号資産を決済手段として利用し、商品やサービスを購入した場合も課税対象となります。この場合、暗号資産で支払った時点の「商品・サービスの価格(日本円換算額)」が、その暗号資産の売却価格と見なされます。所得金額は「商品・サービスの価格 - 支払いに使った暗号資産の取得価額」で算出されます。

具体的な例を挙げると、取得価額3万円のビットコイン(BTC)を使って、10万円のパソコンを購入したとします。この場合、7万円(10万円 - 3万円)が所得として認識され、課税対象となります。日常生活で暗号資産決済を利用する際も、利益発生のタイミングとして意識しておくことが大切です。

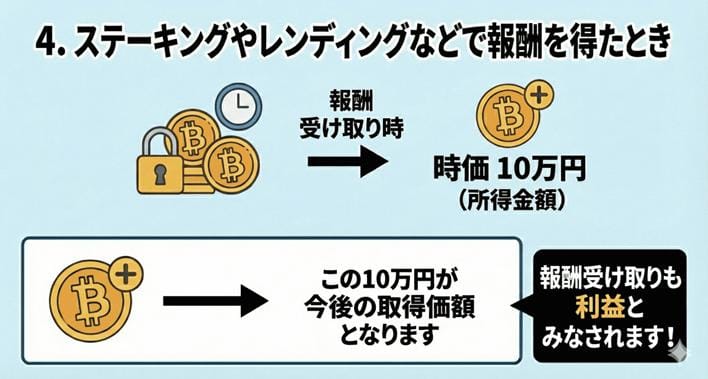

4. ステーキングやレンディングなどで報酬を得たとき

ステーキング、レンディング、マイニングなどを通じて報酬(インカムゲイン)として暗号資産を得た場合も、課税対象となります。これらの報酬は、受け取った時点の時価(日本円換算額)で所得として計上する必要があります。

さらに重要な点として、この報酬として受け取った暗号資産の時価が、その後の「取得価額」となります。例えば、ステーキングで1枚の暗号資産を時価10万円のときに受け取ったとすると、その暗号資産の取得価額は10万円です。将来この暗号資産を売却する際には、この10万円を基準に売却益が計算されることになります。

暗号資産(仮想通貨)の税金計算方法を4ステップで解説

暗号資産取引で得た利益の税金計算は複雑に感じられがちですが、手順を追って理解すれば、決して難しいものではありません。このセクションでは、確定申告で最も重要となる税金計算のプロセスを、初心者の方でも「自分でもできる」と実感していただけるよう、具体的な4つのステップに分けて分かりやすく解説します。

- ステップ1:年間取引報告書などで売却価格と取得価額を把握

- ステップ2:所得金額を計算(移動平均法・総平均法)

- ステップ3:所得金額から経費を差し引く

- ステップ4:他の所得と合算して所得税額を算出

ステップ1:年間取引報告書などで売却価格と取得価額を把握

暗号資産の税金計算において、最初に行うべきは取引データの収集です。売却価格と取得価額を正確に把握するためには、利用している全ての暗号資産取引所から「年間取引報告書」や「取引履歴データ」(CSVファイルなど)をダウンロードする必要があります。

もし複数の取引所を利用している場合は、それぞれの取引所からデータを集め、全てを統合しなければ正確な損益計算はできません。例えば、A取引所でビットコインを購入し、B取引所で売却した場合、それぞれの取引データを突き合わせて計算する必要があります。

ステップ2:所得金額を計算(移動平均法・総平均法)

次に、ステップ1で収集した取引データをもとに、暗号資産の所得金額を計算します。ここで重要となるのが、暗号資産の「取得価額」の計算方法です。個人の場合、所得税法で認められている取得価額の計算方法には、「移動平均法」と「総平均法」の2種類があります。

どちらの方法を選択するかは自由ですが、一度選んだ方法は原則として3年間は変更できないというルールがありますので注意が必要です。また、税務署に事前の届出をしない場合、自動的に計算がシンプルな「総平均法」が適用されます。それぞれの計算方法について、次の見出しで詳しく解説します。

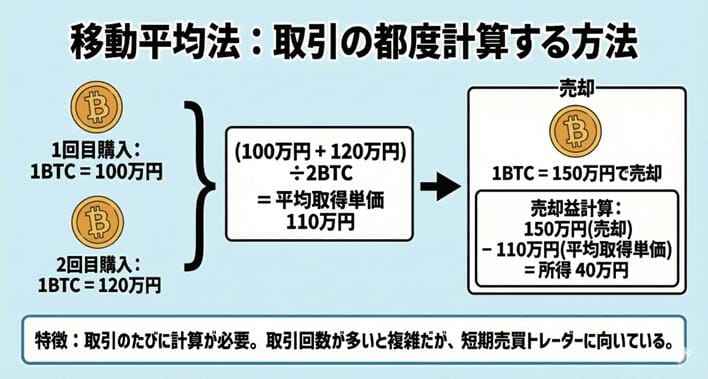

移動平均法:取引の都度計算する方法

移動平均法は、暗号資産を購入するたびに、その時点での保有数量と合計金額から平均取得単価を計算し直す方法です。この方法では、購入や売却のたびに平均取得単価が変動するため、取引ごとの損益をより正確に把握できるというメリットがあります。

例えば、1BTCを100万円で購入し、次に別の1BTCを120万円で購入した場合、平均取得単価は(100万円+120万円)÷2BTC=110万円となります。この状態で1BTCを150万円で売却した場合、所得は150万円-110万円=40万円です。

このように、取引のたびに計算が必要となるため、取引回数が多い方には複雑に感じるかもしれませんが、短期売買を頻繁に行うトレーダーの方に向いている方法と言えるでしょう。

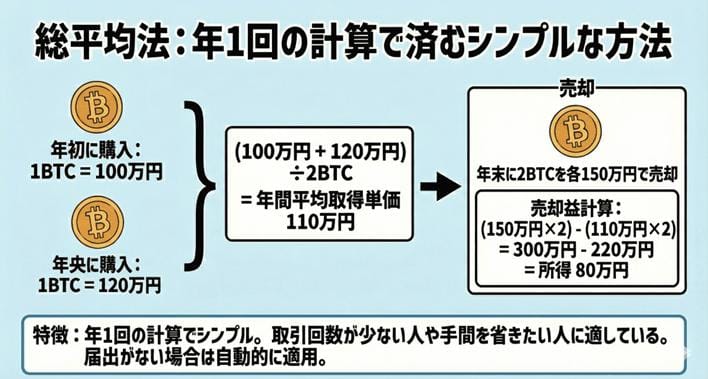

総平均法:年1回の計算で済むシンプルな方法

総平均法は、1年間(1月1日〜12月31日)に購入した同じ種類の暗号資産全ての購入金額を合計し、その合計購入数量で割ることで年間の平均取得単価を算出する方法です。この年間平均取得単価を使って、その1年間の売却損益をまとめて計算します。

例えば、年初に1BTCを100万円で購入し、年央に1BTCを120万円で購入した場合、年間合計の平均取得単価は(100万円+120万円)÷2BTC=110万円となります。年末に2BTCをそれぞれ150万円で売却した場合、所得は(150万円+150万円)-(110万円+110万円)=80万円となります。

計算が非常にシンプルで手間がかからないため、取引回数が少ない方や、計算の負担を軽減したい方に適しています。事前の届出がない場合は、この総平均法が自動的に適用されることになります。

ステップ3:所得金額から経費を差し引く

暗号資産の税金計算では、得た利益から関連する費用を「経費」として差し引くことができます。これにより、課税対象となる所得金額を減らし、結果として税金を抑えることが可能です。経費として認められるのは、暗号資産取引で利益を上げるために直接必要だった費用です。

具体的には、暗号資産取引所へ支払った売買手数料や送金手数料、損益計算ツールの利用料、暗号資産に関する情報を得るための書籍代やセミナー参加費などが該当します。また、マイニングを行っている場合は、それに伴う電気代や機材費なども経費として計上できます。ただし、これらの経費を計上するためには、領収書や利用明細などの証拠書類をしっかりと保管しておくことが必須となりますので、日頃から記録を残すように心がけましょう。

ステップ4:他の所得と合算して所得税額を算出

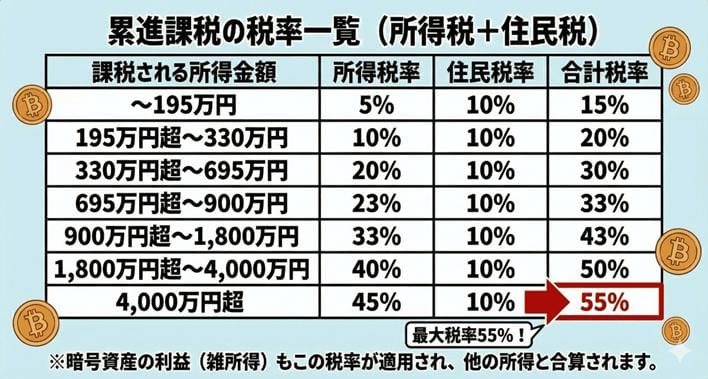

最後に、ステップ3で計算した暗号資産の所得金額(雑所得)と、会社員の方であれば給与所得など、他の全ての所得を合算して最終的な所得税額を算出します。暗号資産の利益は「総合課税」の対象となるため、このように他の所得と合算されることになります。

合算された総所得金額に応じて税率が変わる「累進課税」が適用されるため、所得が大きくなればなるほど、適用される税率も高くなります。日本の所得税は、所得に応じて5%から45%の7段階の税率が定められており、これに住民税の10%が加わるため、暗号資産の利益にかかる税率は最大で55%(所得税45% + 住民税10%)に達する可能性があります。

暗号資産(仮想通貨)の税金で損しないための注意点

暗号資産取引でせっかく利益を出しても、税金で思わぬ落とし穴にはまってしまっては残念ですよね。現在の暗号資産税制には、株式投資などの他の金融商品とは異なる独自のルールがあり、これを知らずにいると損をしてしまう可能性があります。

損失は給与所得など他の所得と損益通算できない

暗号資産の税制で最も大きなデメリットの一つが、損失の「損益通算」ができない点です。損益通算とは、ある所得で発生した損失を他の所得の利益と相殺して、全体の所得金額を減らす制度のことです。しかし、暗号資産取引で生じた損失は、給与所得や事業所得、不動産所得など、他の所得の利益と相殺することが認められていません。

例えば、あなたが会社員として年間500万円の給与所得があり、暗号資産取引で100万円の損失を出したとします。この場合でも、課税対象となる所得は給与所得の500万円のままであり、暗号資産の損失100万円を差し引いて400万円にすることはできないのです。ただし、同じ「雑所得」の区分内であれば損益通算は可能です。例えば、暗号資産取引で得た利益と、他の副業で発生した損失は相殺できます。

損失を翌年以降に繰り越す「繰越控除」は適用外

もう一つの注意点は、「繰越控除」が適用されないことです。繰越控除とは、その年に発生した損失を相殺しきれなかった場合、その損失を翌年以降最大3年間にわたって繰り越すことができ、将来発生する利益と相殺できる制度です。株式投資などではこの制度が認められているため、大きな損失を出した年があっても、翌年以降の利益で税負担を軽減することが可能です。

しかし、残念ながら暗号資産取引で発生した損失には、この繰越控除の制度が適用されません。つまり、もし今年、暗号資産で大きな損失を出してしまったとしても、その損失を翌年以降の利益と相殺することはできず、その損失はその年限りで「切り捨て」られてしまうのです。これは暗号資産投資の戦略を立てる上で非常に重要なポイントなので、十分に理解しておく必要があります。

申告分離課税への改正はある?現状の課題と最新動向

現在の日本の暗号資産税制は、雑所得として総合課税が適用され、最大で55%(所得税45% + 住民税10%)という高い税率が課せられる点が大きな課題とされています。また、これまでに解説したように、損益通算や繰越控除ができないことも、投資家や事業者にとって大きな負担となっています。このような税制は、国際的に見ても不利であり、日本の暗号資産関連事業の競争力を阻害しているという指摘も少なくありません。

そのため、日本暗号資産ビジネス協会(JCBA)をはじめとする業界団体や、一部の国会議員からは、株式投資などと同様に「申告分離課税」への変更を求める要望が継続的に提出されています。申告分離課税が実現すれば、税率が約20%に抑えられ、損益通算や繰越控除も可能になるため、暗号資産投資家にとっては大きなメリットとなります。金融庁も2026年度税制改正要望で、暗号資産取引に関する分離課税の導入を含めた課税見直しを求めているなど、具体的な動きも見られます。

しかし、現時点ではまだ法改正には至っておらず、今後の動向を注意深く見守る必要があります。現在の税制が適用されていることを前提に、正確な申告を行うことが重要であるとご理解ください。

※【2026年1月時点】では、暗号資産の利益は雑所得・総合課税が適用されます。分離課税は「検討段階」であり、確定していません。

暗号資産(仮想通貨)の税金に関するよくある質問(FAQ)

暗号資産の税金について、これまで複雑なルールや計算方法を解説してきましたが、まだ「もしかしたら自分には当てはまらないかも」「結局どうすればいいの?」といった疑問をお持ちかもしれません。ここでは、会社員の方が暗号資産の税金に関して抱きやすい具体的な質問をQ&A形式でまとめました。これらの質問と回答を通じて、皆さんの疑問を解消し、安心して確定申告に臨んでいただけるようサポートします。

Q. 会社員で暗号資産の利益が20万円以下なら、本当に何も申告しなくていい?

A. いいえ、必ずしもそうではありません。所得税の確定申告は、会社員の方の場合、給与所得や退職所得以外の雑所得が年間20万円以下であれば不要です。しかし、住民税に関しては話が異なります。

住民税は、所得税とは別に市区町村が課税する地方税であり、所得の金額にかかわらず、給与所得以外の所得があった場合は申告が必要です。確定申告をしないと、税務署から市区町村へ皆さんの所得情報が連携されず、住民税額を正しく計算できなくなってしまいます。申告を怠ると、後になって市区町村から指摘を受け、延滞税などのペナルティが発生する可能性もあります。そのため、暗号資産の利益が20万円以下であっても、お住まいの市区町村の役所へ問い合わせるか、ウェブサイトで住民税の申告方法を確認し、忘れずに手続きを行うようにしてください。

Q. NFTの売買で得た利益も課税対象ですか?

A. はい、NFT(非代替性トークン)の売買で得た利益も課税対象となります。NFTアートやゲーム内のアイテムなどを売買して得た利益は、原則として暗号資産の取引と同様に「雑所得」に分類され、総合課税の対象となります。売却価格から取得費用や取引手数料などの経費を差し引いた金額が所得となり、他の所得と合算して所得税と住民税が課されます。

ただし、NFTの税務は比較的新しい分野であり、法整備が追いついていない部分や解釈が難しいケースも存在します。例えば、NFTの制作・発行に関する費用や、二次流通におけるロイヤリティの扱いなど、個別の事情によって税務上の取り扱いが変わる可能性もあります。もし複雑な取引がある場合や、税務処理に不安を感じる場合は、暗号資産やNFTの税務に詳しい税理士などの専門家に相談することを検討してみましょう。

Q. 損失が出た場合、確定申告は必要ですか?

A. 暗号資産取引で損失が出た場合、基本的に確定申告の義務はありません。年間の暗号資産取引の損益がマイナスで、他に確定申告が必要となる理由(例えば、給与所得以外の所得が20万円を超えるなど)がなければ、税務署に申告する必要はありません。

しかし、全く申告する必要がないというわけではありません。もし、暗号資産取引による損失が、他の雑所得(例えば、FX取引や副業による所得など)の利益と通算できるのであれば、確定申告を行うことで全体の所得を圧縮し、結果として税金を安くできる可能性があります。暗号資産の損失は、給与所得などとは損益通算できませんが、同じ「雑所得」の区分内であれば通算可能です。ご自身の状況に合わせて、申告することでメリットがあるかどうかを確認してみることをおすすめします。

Q. 税金の計算が複雑で自信がありません。税理士に相談すべき?

A. 暗号資産の税金計算は、取引の頻度や利用する取引所の数、取引の種類(現物取引、FX、DeFi、NFTなど)によっては非常に複雑になりがちです。もし、ご自身の取引量が多かったり、複数の取引所を利用していたり、DeFiやNFTなど多様な取引をしている場合は、ご自身での正確な計算が困難になることがあります。そのような時は、税理士に相談するのが最も確実で安心な選択肢です。専門家である税理士であれば、複雑な計算を正確に行い、適切な節税対策についてもアドバイスしてくれるでしょう。

一方で、「まずは自分でやり方を覚えたい」「税理士費用を抑えたい」とお考えの方には、暗号資産の損益計算を自動化してくれる「損益計算ツール」の活用をおすすめします。これらのツールは、各取引所の取引履歴データを連携させるだけで、自動的に取得価額や所得金額を計算してくれます。これにより、ご自身で複雑な計算をする手間が大幅に省け、計算ミスも防ぎやすくなります。ツールによっては、確定申告書作成に必要な書類まで出力してくれるものもありますので、積極的に活用し、正確な申告を目指しましょう。

まとめ:暗号資産(仮想通貨)の税金ルールを理解し、正しく確定申告しよう

本記事では、会社員の方が副業で暗号資産取引を行う際に知っておくべき税金のルールや確定申告のポイントについて詳しく解説しました。複雑に感じられる暗号資産の税金ですが、基本的なルールを理解することで、ご自身で正しく申告することが可能です。

重要なポイントを再確認しましょう。暗号資産の利益は原則として「雑所得」に区分され、「総合課税」の対象となります。会社員の場合、暗号資産を含めた給与所得以外の所得が年間20万円を超えると確定申告が必要です。ただし、年間20万円以下でも住民税の申告は別途必要になるため注意してください。

また、利益が発生するタイミングは日本円に換金したときだけでなく、暗号資産同士の交換、商品・サービスとの交換、ステーキングやレンディングでの報酬受取時など多岐にわたります。

さらに、暗号資産の税制は株式投資などとは異なり、損失が出ても損益通算や繰越控除ができないという大きなデメリットがあります。税金計算を正確に行うためには、全ての取引所から年間取引報告書や取引履歴データを取得し、移動平均法か総平均法を用いて所得金額を計算し、適切に経費を差し引くことが重要です。もし計算が複雑で不安な場合は、暗号資産の損益計算ツールを活用したり、税理士に相談したりすることも検討してみてください。

ルールを正しく理解し、期限内に適切な申告を行うことで、追徴課税などのリスクを避け、安心して暗号資産取引を続けていきましょう